La tavola dei rendimenti Quantalys 2023

Pubblicato il 26/01/2024 - Alessia Vicario & Marco Lavizzari

Scopriamo insieme la Tavola dei rendimenti Quantalys 2023

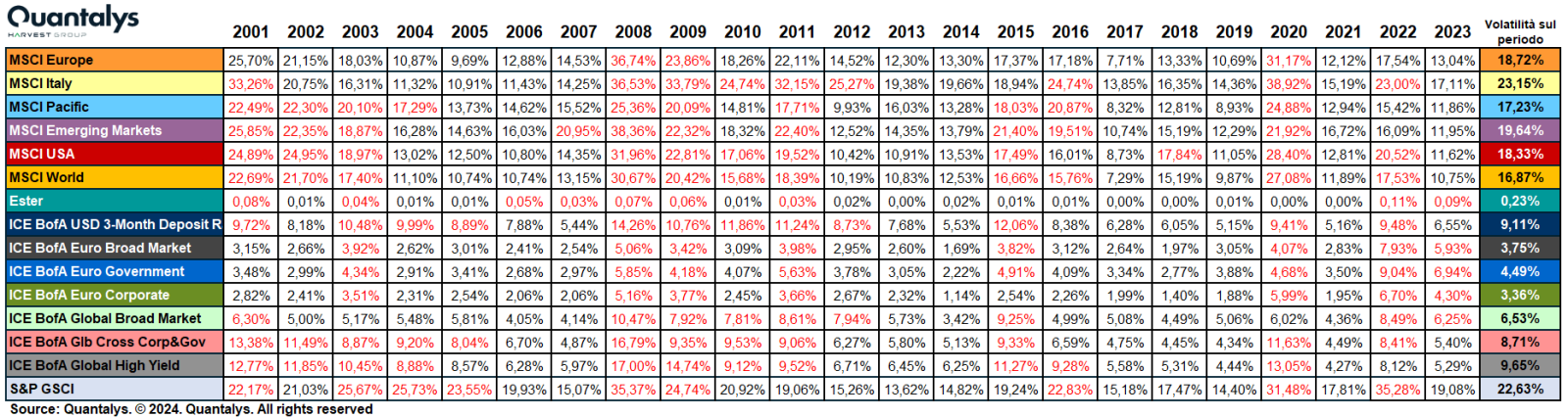

La tavola dei rendimenti mostra le performance registrate, anno per anno, da 15 diversi mercati su un periodo di 23 anni (dal 2001 al 2023). Sono stati selezionati i principali indici rappresentativi dei mercati monetari, obbligazionari, azionari e delle commodities al fine di fornire una panoramica globale sull’andamento dei mercati finanziari. A ciascun indice di mercato è stato assegnato un colore e per ogni anno dal 2001 al 2023 le performance sono state ordinate in senso decrescente.

Questo strumento permette di mettere a fuoco i rendimenti assoluti registrati dal singolo mercato e analizzarne l’evoluzione per comprendere se, nel corso del tempo, è presente una particolare tendenza e permette di osservare, sui singoli anni e quindi a parità di eventi, le performance relative registrate da un mercato rispetto agli altri.

La tavola dei rendimenti permette di evidenziare alcuni concetti fondamentali, come l’esistenza di un trade-off rendimento/rischio per il quale, su un arco temporale sufficientemente ampio è possibile pensare di realizzare rendimenti maggiori soltanto accettando livelli di rischio crescenti, ma accettare livelli di rischio elevati potrebbe portare anche a realizzare perdite notevoli.

Di fatto, nell’orizzonte temporale che va dal 2001 al 2023 ad es. MSCI Emerging Markets, sopportando un livello di volatilità del 19,64%, è stato in grado di registrare i risultati migliori, con una performance annualizzata sul periodo del + 6,75% e una performance cumulata del + 349,53% nei 23 anni. Guardando però al mercato italiano, le conclusioni non appaiono le medesime. Infatti, l’indice MSCI Italy ha registrato rendimenti peggiori, pari a + 1,10% parlando di performance annualizzata e + 28,48% parlando di performance cumulata, ottenendo anche la più alta volatilità, pari a 23,15%. Analogamente si può portare come esempio il caso delle commodities (S&P GSCI), che registra la seconda volatilità maggiore pari a 22,63% e una performance annualizzata addirittura negativa, pari a - 1,67% (la più bassa tra gli indici considerati). Da notare come anche la performance cumulativa sui 23 anni sia stata la peggiore (- 32,06%).

Lo strumento, grazie all’ordinamento decrescente dei rendimenti dei vari indici, permette di visualizzare un ulteriore elemento utile, ossia il range di performance all’interno del quale i mercati si sono mossi nel periodo considerato (nel caso specifico dal 2001 al 2023) e quindi di determinare il livello di volatilità al quale il mercato si espone. In alcuni casi, alcuni mercati potrebbero esporsi ad un elevato grado di volatilità dei risultati, anche e soprattutto nel breve periodo. Si guardi al caso dell’S&P GSCI che ha registrato una performance nel 2022 pari a + 33,78% e un rendimento negativo nel 2023 pari a – 7,59%. Numeri opposti si hanno se si considerano tutti gli indici azionari: MSCI Italy, MSCI USA, MSCI World, MSCI Europe, MSCI Pacific e MSCI Emerging Markets, i quali sono passati dal trascinare i mercati in rosso nel 2022 a balzare in un’area positiva nel 2023. Dalla tavola dei rendimenti si può evincere una situazione analoga per gli anni a cavallo della crisi del 2008 e la ripresa del 2009. Ad esempio, MSCI Emerging Markets a fine 2008 ha registrato una performance del – 50,64% e nell’anno successivo è stato in grado di chiudere il 2009 con un + 72,45% e con un differenziale del + 123,08%.

Un terzo concetto che può essere estratto dall’osservazione della tavola dei rendimenti è l’orizzonte temporale. Esso può avere un impatto molto forte nello spegnere la volatilità, misurata come variabilità dei risultati. Infatti, quest’ultima tende a ridursi all’aumentare dell’orizzonte temporale, dove la variabilità dei rendimenti ad un anno sarà sicuramente maggiore della variabilità dei rendimenti misurata in un periodo più lungo ad esempio a 23 anni. Il concetto di time diversification può essere riscontrato nel fatto che tutti i mercati, al netto delle commodities, siano stati in grado di registrare performance annualizzate positive nei 23 anni considerati, nonostante l’andamento dei singoli periodi oscillino tra performance positive e performance negative.

Guardando ai risultati di performance annuali dei 15 indici considerati, si può osservare che mediamente il numero di indici che ha performato positivamente è maggiore rispetto al numero di indici che ha chiuso l’anno con performance negative. Se i casi più critici in passato sono rappresentati dagli anni 2008 con 5 indici positivi su 15 e il 2022 con solo 2 indici su 15, quest’anno vediamo un’inversione di tendenza. Insieme agli anni migliori, dove si sono visti nel 2019 con tutti gli indici, tranne l’Ester, e nell’anno 2005, in cui 15 indicatori su 15 hanno ottenuto rendimenti con il segno positivo, quest’anno siamo andati molto vicini ad un en plein, con quasi tutti gli indici (14 su 15) che si posizionano nell’area positiva, ad eccezione del S&P GSCI che ha fatto registrare un – 7,49%.

Con riferimento a tutti i mercati, l’obbligazionario ICE BofA Euro Broad Market e l’obbligazionario ICE BofA Euro Government si contendono il primato di aver registrato il maggior numero di performance positive (20 su 23), andando in negativo solamente nel 2006, nel 2021 e nel 2022, mentre l’S&P GSCI è stato l’indice a cadere in territorio negativo per il maggior numero di anni, 11 su 21.

In termini di performance, è il mercato italiano a spingere le performance del 2023, aggiudicandosi il gradino più alto del podio con MSCI Italy, arrivando a + 32,33% e superando con un delta del + 10,24% la performance americana del MSCI USA (+ 22,09%).

La Tavola delle correlazioni: correlazioni tra i singoli mercati (2001-2023)

Per avere uno sviluppo del concetto di trade-off rischio rendimento, occorre spostare l’osservazione in ottica di portafoglio, dove diventa fondamentale il concetto di diversificazione e quindi di correlazione, dal momento che, come evidenzia la tavola, i mercati possono reagire in modo molto diverso, arrivando a registrare performance molto diverse nei vari periodi e non è detto che i rendimenti passati siano sempre una buona approssimazione dei risultati futuri e, che i rendimenti degli indici tendano a muoversi nella stessa direzione. Da qui la correlazione gioca un ruolo fondamentale per mitigare la volatilità dei risultati e rafforzare il concetto di trade-off rendimento/rischio, il quale risulta maggiormente verificato all’aumentare della diversificazione.

.PNG)

Analizzando quindi il comportamento della correlazione, è possibile osservare la presenza di 3 differenti clusters:

- Forte correlazione tra gli indici azionari;

- Forte correlazione tra gli indici obbligazionari (ICE BofA Euro Broad Market / Corporate / Government e ICE BofA Global Broad Market);

- Media correlazione tra alcuni indici obbligazionari (ICE BofA Glb Cross Corp&Gov e ICE BofA Global High Yield) con gli indici azionari.

In particolare, questo ultimo cluster va a confutare il pensiero classico dove si pensa che il mercato obbligazionario sia decorrelato o poco correlato con il mercato azionario, ma dimostra, anzi, che la conoscenza delle correlazioni tra i diversi indici siano più che mai elementi fondamentali per la diversificazione del portafoglio.

La Tavola delle volatilità: volatilità annualizzate dei singoli mercati (2001-2023) e volatilità sul periodo

La tavola delle volatilità permette di abbinare all’analisi delle performance ottenute dagli indici e il livello di rischio ai quali i mercati sono stati esposti. Nella tavola vengono mostrati i livelli di rischio annualizzato per i diversi anni, evidenziando di rosso i valori e i periodi in cui la volatilità dei mercati è stata superiore alla sua media di periodo.

Dalla tavola è possibile notare come le volatilità annualizzate tra i vari indici siano molto correlate: in generale la volatilità aumenta per tutti gli indici in periodi di crisi e incertezza mentre tende a diminuire in periodi più stabili e moderati. Il fatto che in anni di crisi, ossia in anni dove si ha una generale diminuzione dei prezzi degli asset, la volatilità sia maggiore è coerente con la teoria economica.

Negli anni si sono susseguiti studi che portano alla conclusione che la relazione inversa tra prezzi e volatilità nel mondo azionario può essere spiegata in due modi diversi:

- Leverage effect: l’ipotesi della leva finanziaria prevede che i rendimenti negativi facciano scendere il prezzo dei titoli, aumentando proprio il leverage di un’azienda, ossia il rapporto tra debito ed equity, aumentando quindi la probabilità di fallimento dell’azienda stessa. Se l’azienda è in una situazione di maggiore rischio, il titolo è percepito come più rischioso e quindi volatile. In questo caso il nesso di causalità va dai prezzi alla volatilità.

- Volatility feedback effect: l’ipotesi di effetto di retroazione della volatilità prevede che se la volatilità è prezzata sul mercato (come nel caso americano del VIX, comunemente noto come indice della paura, o come nel caso europeo del VSTOXX), un aumento anticipato della volatilità aumenterebbe il tasso di rendimento richiesto, richiedendo a sua volta un calo immediato del prezzo dei titoli per consentire rendimenti futuri più elevati. In questo caso il nesso di causalità va dalla volatilità ai prezzi.

Guardando ai dati presenti sulla tavola, è molto facile riconoscere periodi di stabilità e quindi bassa volatilità e periodi di incertezza e quindi di alta volatilità. In particolare, tra gli anni 2006-2007, 2013-2014, 2017-2019 e 2021 si sono registrate, su tutti o quasi tutti gli indici, delle volatilità inferiori rispetto alla media del periodo. Caso contrario si è invece verificato nei periodi 2008-2009, 2011, 2020 e 2022, dove una fase caotica dei mercati, ha portato gli indici ad avere una volatilità più elevata rispetto alla media del periodo.

Prendendo ad esempio MSCI Emerging Markets nel 2008 e nel 2017, è possibile osservare come nella fase di incertezza (2008), l’indice ha registrato i livelli più alti di volatilità (38,36%), con una performance (ricavabile dalla tavola dei rendimenti) pari a – 50,64%, mentre nella fase di stabilità (2017), l’indice ha segnato il livello di volatilità più basso del periodo (10,74%), mettendo a segno la miglior performance dell’anno (+ 20,66%).

Ponendo l’attenzione sull’anno appena trascorso possiamo notare un abbassamento della volatilità di tutti indici. In particolare, per i mercati azionari, si segnala la volatilità del MSCI USA che passa da 20,52% del 2022 a 11,62% del 2023, registrando una discesa del – 43,37% rispetto all’anno precedente e che rimane ben al di sotto della volatilità calcolata sull’intero periodo (2001 – 2023).

Per quanto riguarda i mercati obbligazionari, l’indice ICE BofA Euro Corporate registra il miglior abbassamento della volatilità rispetto all’anno precedente (- 35,90%), portandosi da un valore di 6,70% del 2022 a 4,30% del 2023.

Analizzando invece la volatilità dell’anno 2023, rispetto a quella del periodo 2001-2023, solo gli indici obbligazionari europei presentano volatilità dell’anno maggiore rispetto a quella del periodo, segnale di incertezza per i prodotti obbligazionari, in particolare su tutta l’area euro.

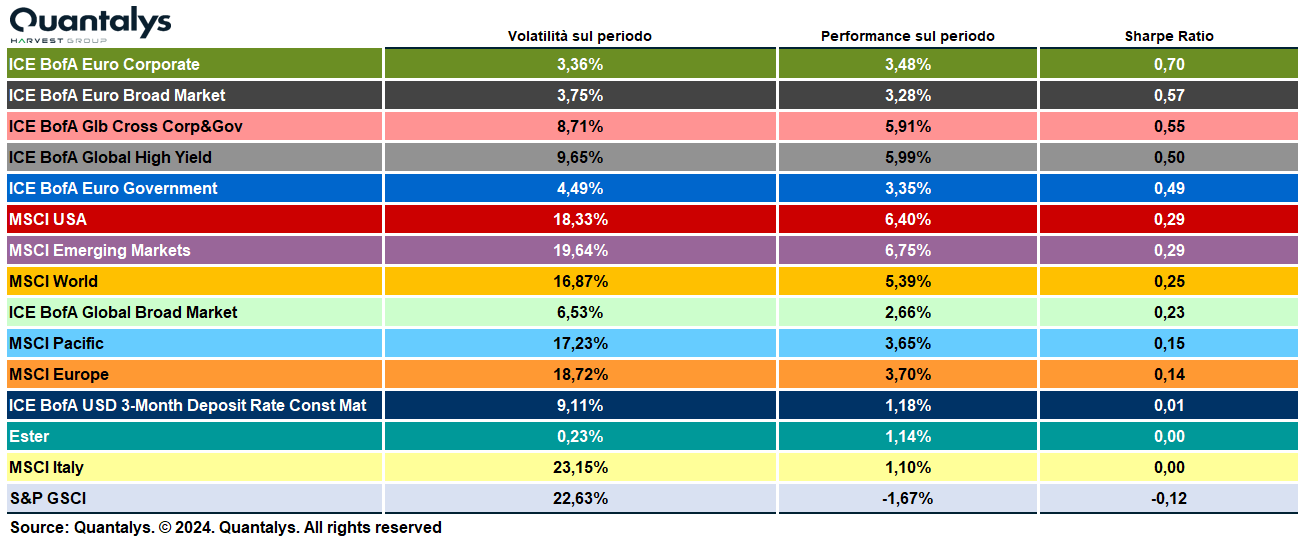

Con riferimento alla volatilità sull’intero periodo considerato, gli indici azionari hanno sostenuto i più alti livelli di volatilità, con MSCI Italy che ha registrato la volatilità maggiore, pari a 23,15%, seguito dal MSCI Emerging Markets fermo a 19,64%, mentre i livelli minori sono stati registrati dal tasso Ester (0,23%) e dall’indice obbligazionario ICE BofA Euro Corporate (3,36%). Guardando la tavola è possibile concludere come il mercato obbligazionario abbia volatilità più contenuta rispetto all’azionario.

Valutando il rapporto tra rendimento e rischio, è possibile evidenziare gli indicatori che hanno espresso un maggior grado di efficienza in base all’indice di Sharpe sull’orizzonte temporale dei 23 anni. Possiamo evidenziare dalla tabella seguente che l’indicatore migliore è stato l’indice obbligazionario ICE BofA Euro Corporate, caratterizzato dal miglior extra-rendimento rispetto al risk free (Ester) per unità di rischio (0,70). Questo però non risulta un caso isolato, ma dalla tabella è possibile notare come gli indici obbligazionari, per unità di rischio, risultano più remunerativi rispetto agli indici azionari.

Il bilancio del 2023: mercato che apre bene e chiude meglio!

.PNG)

La tabella precedente evidenzia le performance positive del 2023, dopo la caduta che si è registrata per quasi tutto l’anno del 2022.

Il 2023 verrà ricordato come l’anno della ripresa dei mercati e dell’incertezza economica, con politiche restrittive delle Banche Centrali Occidentali per riportare l’inflazione a livelli accettabili.

Complessivamente si può osservare che i principali periodi di spinta dei mercati, in cui si sono registrate le più alte performance dell’anno, si concentrano nei mesi di gennaio, novembre e dicembre.

Scendendo nel dettaglio, i mercati azionari presentano dei pattern positivi nei mesi di gennaio, maggio, giugno, luglio, novembre e dicembre e pattern negativi nei mesi di febbraio, agosto, settembre e ottobre.

Comportamento analogo anche per i mercati obbligazionari, dove, anche qui, si possono osservare dei pattern di rendimenti positivi nei mesi di gennaio, maggio, agosto, novembre e dicembre e pattern negativi nei mesi di febbraio e settembre.

In termini di performance, per il mercato azionario si segnala come il miglio rendimento positivo MSCI Italy (+ 11,36%) nel mese di gennaio, mentre come il peggior rendimento negativo MSCI Emerging Markets (- 4,82%) nel mese di agosto.

Per il mercato obbligazionario si segnala come il miglior rendimento positivo Ice BofA Euro Government (+ 3,66%) nel mese di dicembre, mentre come il peggior rendimento negativo Ice BofA Euro Government (- 2,65%) nel mese di settembre.

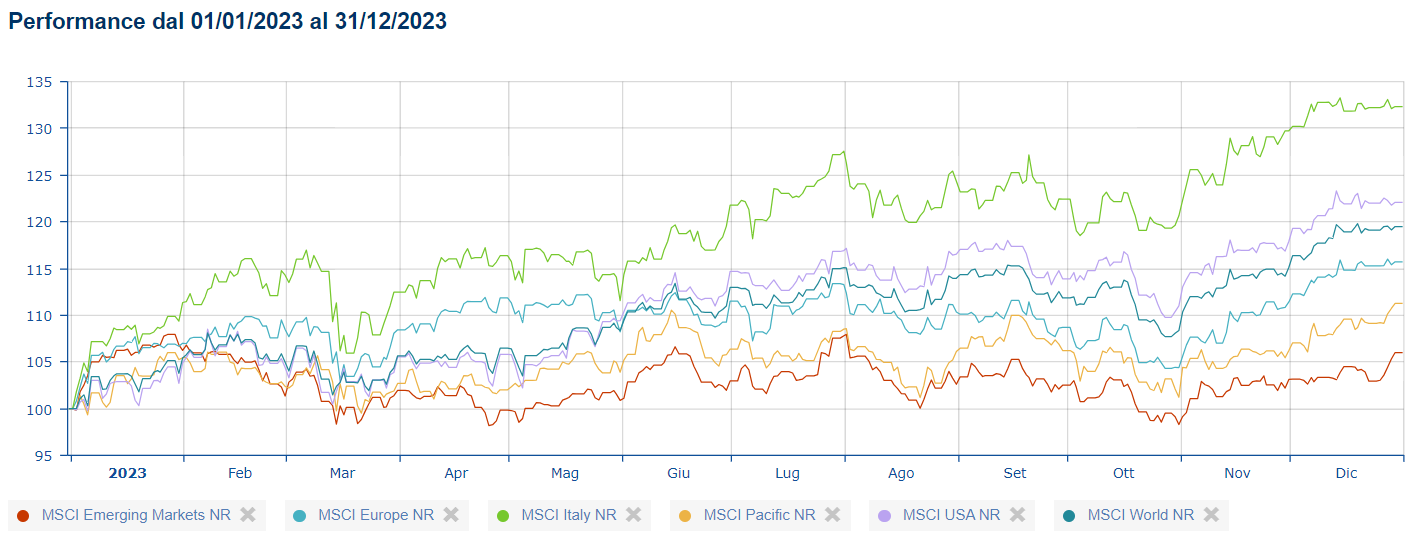

L’andamento dei principali indici azionari durante il 2023

Source: Quantalys. © 2024. Quantalys. All rights reserved

Source: Quantalys. © 2024. Quantalys. All rights reserved

Source: Quantalys. © 2024. Quantalys. All rights reserved

Source: Quantalys. © 2024. Quantalys. All rights reserved

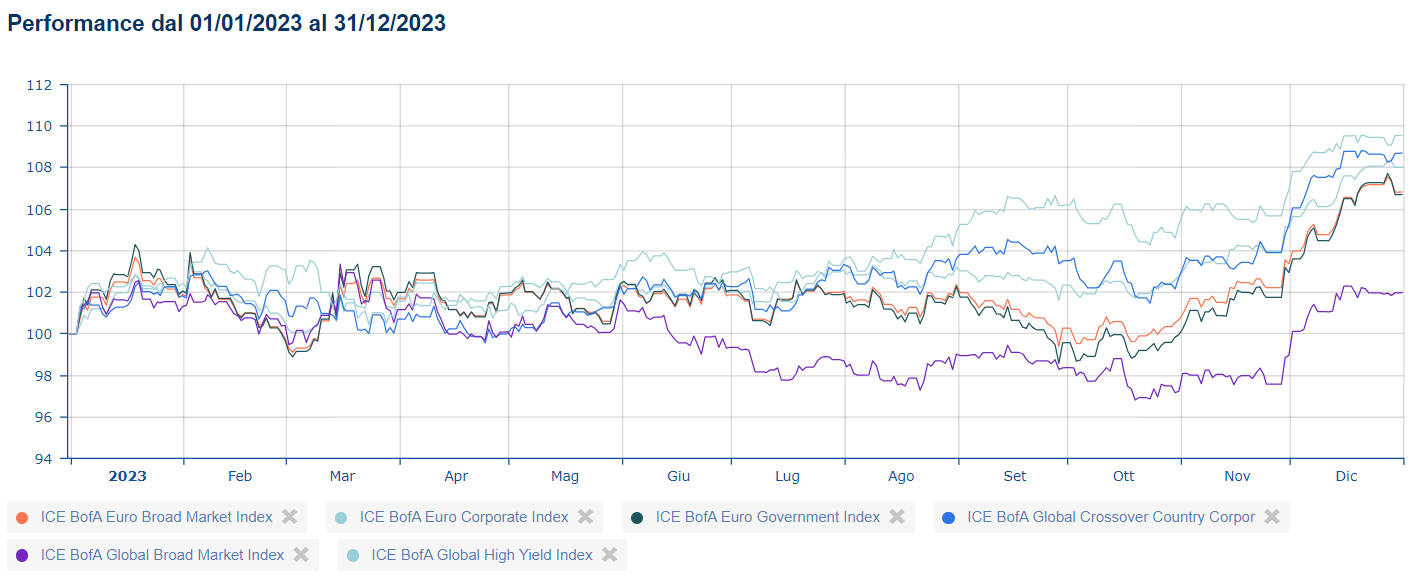

L’andamento dei principali indici obbligazionari durante il 2023

Source: Quantalys. © 2024. Quantalys. All rights reserved

Source: Quantalys. © 2024. Quantalys. All rights reserved

Source: Quantalys. © 2024. Quantalys. All rights reserved

Source: Quantalys. © 2024. Quantalys. All rights reserved

Conclusioni

Nonostante gli scenari internazionali con dati macroeconomici non positivi, il mercato è riuscito ad ottenere performance positive durante il corso del 2023. Questo è dovuto anche dal fatto che i mercati, a differenza dei dati macroeconomici, guardano al futuro e non al passato. Ruolo di primissima importanza è stato giocato dalle banche centrali (ECB e FED) che hanno rallentato la propria politica di Quantitative Tightening, segno di un rallentamento dell’inflazione e di una possibile inversione della politica monetaria nel prossimo futuro, passando da una politica di mera restrizione ad una politica più accomodante. Questo ha fatto sì che i mercati, nel corso del 2023, si siano già preparati a questa futura inversione di politica monetaria.

Aspettiamo quindi con curiosità la tavola dei rendimenti del prossimo anno (2024).

Scarica la Tavola dei rendimenti Quantalys 2023

* La metodologia utilizzata per l'elaborazione dei dati è interna a Quantalys. Gli indici utilizzati sono di tipo net return. Per quelli denominati in valute diverse dall’euro la conversione in euro è stata effettuata utilizzando il tasso di cambio della BCE delle 16:00. I calcoli sono aggiornati al 31 dicembre 2023.

© Quantalys. Tutti i diritti riservati. Le informazioni contenute nel presente documento sono di proprietà di Quantalys; non è consentito copiarle e/o distribuirle; non se ne garantisce l’accuratezza, la completezza, l’aggiornamento e la tempestività. Le informazioni qui riportate hanno carattere puramente indicativo, non costituiscono offerta al pubblico di prodotti finanziari e non possono, quindi, essere intese come consulenza, raccomandazione o sollecitazione all’investimento. Quantalys non si assume alcuna responsabilità per le eventuali conseguenze derivanti da decisioni assunte o iniziative intraprese sulla base delle informazioni riportate nel presente documento.