Gestione attiva vs gestione passiva: su quali asset class far ricadere la scelta dell’una o dell’altra strategia?

Pubblicato il 18/02/2020 - Luigi Carta

Presupposti fondamentali della gestione attiva sono le abilità di market timing e stock picking, ovvero la capacità del gestore di prendere le giuste scommesse in termini di asset allocation tattica rispetto all’asset allocation strategica. Più precisamente per market timing si intende il temporaneo sovrappeso o sottopeso di singole asset class in funzione delle aspettative di breve termine, per stock picking la selezione dei singoli strumenti finanziari da inserire in ciascuna asset class in modo da acquistare quelli sottovalutati ed evitare quelli sopravvalutati. Poiché queste capacità si caratterizzano per un elevato contenuto intellettuale è evidente che nella gestione attiva la variabile gestore assume un ruolo chiave: puntando sulla gestione attiva si ripone la fiducia nelle capacità del gestore di creare valore aggiunto rispetto alla mera replica di un benchmark. È chiara dunque l’importanza che riveste l’individuazione del gestore così come è fondamentale un’attenta analisi del terreno di gioco. L’analisi dei singoli mercati, infatti, consente di capire se vale o meno la pena puntare sulla gestione attiva o, se al contrario, la scelta ottimale è la gestione passiva: più un mercato è efficiente tanto più si riducono i margini soprattutto di stock picking dove la gestione attiva trova la sua ragion d’essere. Può anche capitare che, nonostante un mercato sia idoneo alla gestione attiva, l’offerta del Catalogo prodotti della banca mandante, in relazione a quel determinato mercato, non sia terreno fertile per la creazione di valore aggiunto.

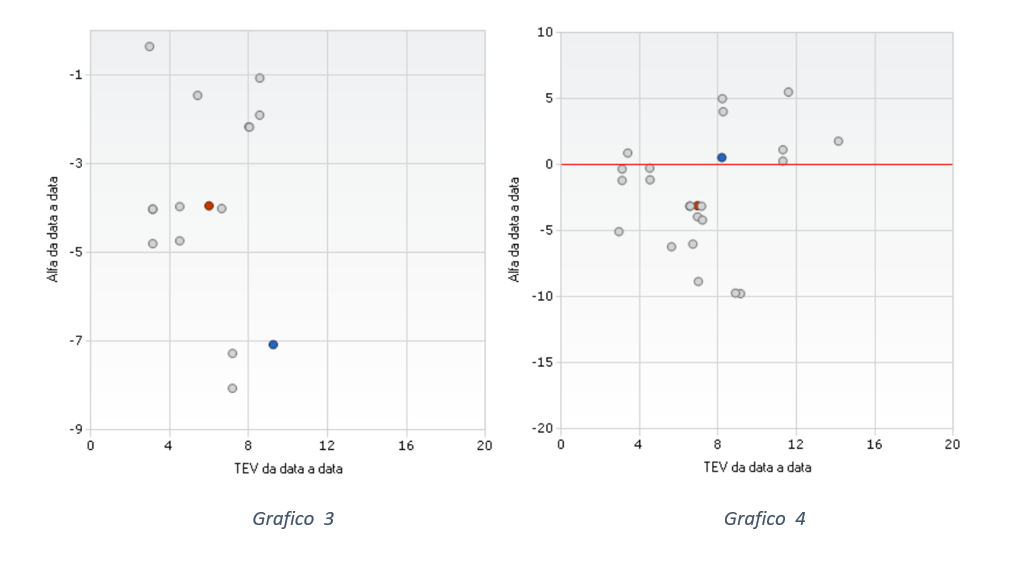

Per studiare il terreno di gioco lo strumento più efficace è un grafico rischio – rendimento dove la variabile di rischio considerata è la tracking error volatility e la variabile di rendimento l’alfa. La tracking error volatility è una misura del rischio incrementale che un fondo (e quindi il suo gestore) ha deciso di assumere rispetto al rischio del benchmark di quello stesso mercato; per questo è anche chiamata active risk in quanto indica il rischio attivo rispetto al mercato di appartenenza. L’alfa, l’altra faccia della medaglia, è una misura del rendimento incrementale che il fondo (e quindi il suo gestore) è riuscito a portarsi a casa a fronte del rischio attivo assunto; per questo è anche chiamata active return in quanto indica l’extraperformance rispetto al mercato di riferimento. Il benchmark del mercato considerato avrà, ovviamente, un valore nullo di entrambe le variabili e nel grafico si troverà nel punto di coordinate (tev=0; alfa=0). Tutti i fondi che si trovano nella parte bassa del grafico, in corrispondenza di valori di alfa negativi, sono fondi le cui scommesse ex - ante rispetto alla strategia (ossia rispetto al benchmark) sono risultate, ex - post, non vincenti: hanno assunto del rischio attivo (tev positiva) senza però remunerarla. Tutti i fondi che si trovano nella parte alta del grafico, al contrario, sono fondi le cui scelte, ex – post, sono risultate essere vincenti: hanno assunto del rischio attivo (tev positiva) e sono riusciti a remunerare quel rischio con una extraperformance rispetto al benchmark. I primi fondi descritti non lasciano spazio per la gestione attiva (ha senso puntare su un fondo che si porta dietro rischio aggiuntivo se questo non viene remunerato adeguatamente?) mentre sui secondi vale la pena soffermarsi per una più accurata attività di picking.

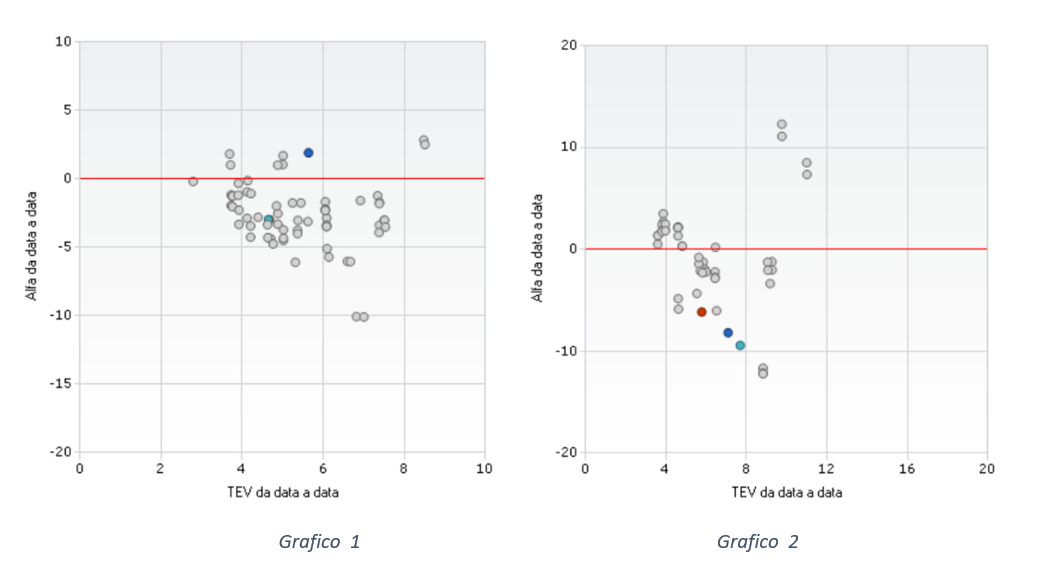

A titolo esemplificativo si possono confrontare i due grafici sotto riportati. Il Grafico 1 fa chiaramente riferimento ad un mercato dove puntare sulla gestione attiva risulta particolarmente rischioso: anche quei pochi fondi che si trovano nella parte positiva del grafico hanno valori di alfa talmente piccoli che è lecito chiedersi se, al netto dei maggiori costi, siano comunque convenienti o sia meglio puntare su un ETF che replichi il mercato. Il Grafico 2, al contrario, lascia ben sperare sulla possibilità di alcuni fondi di creare extraperformance.

Questi due grafici sono stati costruiti tramite lo strumento di confronto personalizzato partendo dal Catalogo prodotti della Banca X e selezionando in un caso solo i prodotti Azionario Europa e nell’altro solo i prodotti Azionario Pacifico ex Japan. Il Grafico 1 rappresenta la dispersione dei prodotti dell’Azionario Europa rispetto all’indice MSCI Europe; il Grafico 2 rappresenta i prodotti dell’Azionario Pacifico ex Japan rispetto all’indice MSCI Pacific ex Japan. Il mercato azionario europeo, così come quello americano, tendenzialmente si distingue per un elevato grado di efficienza che si scontra con l’obiettivo della gestione attiva di creare valore aggiunto; al contrario il Pacifico, così come le small cap o gli emerging markets, sono meno efficienti e più idonei alla gestione attiva.

Quanto illustrato può valere ovviamente per qualsiasi tipologia di mercato: data l’offerta che mi mette a disposizione la mia banca mandante sul mercato x è sensata la scelta di puntare sulla gestione attiva? Se il risultato è quello che vediamo nel Grafico 3 sicuramente la risposta è negativa, se il risultato è quello del Grafico 4 vi sono sicuramente maggiori speranze e risulta necessario affiancare all’analisi alfa – tev anche un’analisi sui costi: dal momento che investendo in prodotti passivi (ETF principalmente) il vantaggio è la drastica riduzione dei costi, sono certo che puntando su un prodotto attivo questo sia in grado, con l’extraperformance generata, di controbilanciare il maggior costo di cui è gravato?