Osservatorio sulla gestione flessibile: analisi al 30/06/2017

Pubblicato il 08/09/2017 - Luigi CartaNel precedente osservatorio (analisi al 30/06/2016) è stato messo in evidenza come le incertezze della Brexit abbiano fortemente pesato in Europa e difatti il recupero del MSCI World è stato solo parzialmente recepito dal MSCI Europe con un disallineamento fra i due indici considerevole e del tutto a vantaggio di quello globale:

- MSCI Europe :-0,21%

- MSCI World : 3,58%

Il mondo dei flessibili si caratterizzava per una vasta eterogeneità alla quale si accompagnava un basso R^2 nell’analisi rischio – rendimento e quindi l’impossibilità di esprimere giudizi certi e robusti circa la remunerazione del premio al rischio assunto; conclusione confermata anche dalle analisi dell’indice di Sharpe e dell’indice di Sortino che non avevano evidenziato neanche un fondo persistente.

In primis segnaliamo la variazione del campione di dati di riferimento: si passa dai 74 fondi flossibili dell’ultimo osservatorio ai 67 di quello qui in considerazione.

Sarà forse cambiata la situazione rispetto allo stesso periodo di un anno fa?

Per quanto detto sino ad ora ci verrebbe da rispondere in senso affarmativo al quesito ed infatti i due indici segnano:

- MSCI Europe : 0,58%

- MSCI World : -2,55%

La tendenza si è quindi letteralmentre invertita con il MSCI Europe che registra una performance nettamente migliore rispetto all’indice globale; il disallineamento fra i due è maggiormente palpabile attraverso il grafico di confronto qui sotto riportato:

.png)

Ovviamente a distanza di un anno l’Europa ha già iniziato a metabolizzare e concretizzare il fenomeno della Brexit e questo si è riflesso nell’andamento dei due indici. Ricordiamo infatti per una maggiore chiarezza che un anno fa in corrispondenza della Brexit il solo FTSEMib ha registrato il peggior calo di sempre: -12,48%. In generale il mercato è stato scosso, proprio a ridosso del periodo della nostra analisi, da un evento la cui probabilità di accadimento non era certo scontata o prevista ed è andata a colpire soprattutto in Italia i titoli bancari essendo i governativi prtotetti dallo scudo del Quantitative Easing della Banca Centrale Europea.

Ciò detto, ci ritroviamo ad oggi un mondo dei flessibile che è totalmente differente rispetto a quello che abbiamo visto al 30/06/2016.

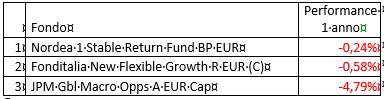

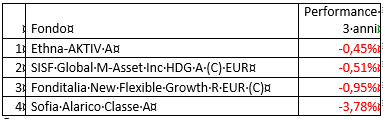

In termini di performance in questa ultima analisi tutti i fondi sugli orizzonti temporali più ampi, ovvero a 5 ed 8 anni, sono positivi e se volgiamo lo sguardo sull’anno o sui tre anni la situazione non è tanto differente e ci ritroviamo, rispettivamente, solo con tre e quattro fondi con perfomance negativa.

Questo dato è sorprendente se pensiamo che solo un anno fa il 79% del campione allora analizzato, sull’anno, registrava una performance negativa

Di questi solo Fonditalia New Flexible Growth R EUR (C) presenta una sorta di persistenza nel senso che è l’unico fra i quattro ad essere presente negativamente sia sull’anno che sui tre anni. Questo evidenzia quindi l’incapacità del gestore di “trovarsi al momento giusto nel posto giusto”, ovvero di effettuare le scelte più adeguate.

Al tempo stesso dobbiamo segnalare la forte riduzione di volatilità: nell’anno i fondi che rientrano nel terzo gruppo passano dal 16% al 3%. La combinazione di questi due fattori ci offre un’analisi rendimento – rischio che da un lato va a premiare i gestori che sono stati capaci di remunerare il premio per il rischio ed infatti su tutti gli orizzonti temporali troviamo una retta a pendenza positiva e, dall’altro si assiste ad una riduzione dell’eterogenità del campione analizzato con un R^2 sempre abbastanza significativo, fatta eccezione per l’orizzonte di 8 anni. Queste considerazioni sono ulteriormente confermata dall’analisi dell’indice di Sortino e dell’indice di Sharpe ed infatti entrambi sono, su tutti e quattro gli orizzonti temporali considerati, positivi.

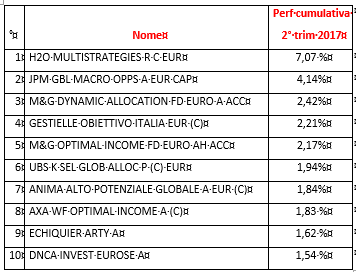

Di seguito viene invece riportata la performance cumulativa registrata dai dieci migliori fondi nel secondo trimestre del 2017. Diversamente da quanto ci si potrebbe aspettare su base trimestrale le perfomance cumulative dei primi dieci fondi risultano molto più contenute rispetto allo stesso periodo dell’anno precedente nonostante sinora abbiamo descritto il mondo dei flessibile del 2017 molto più roseo rispetto al 2016.

Come mai?

Questo potrebbe attribuirsi alle giuste/sbagliate scomesse effetuate un anno fa da alcuni gestori a cavallo della Brexit.

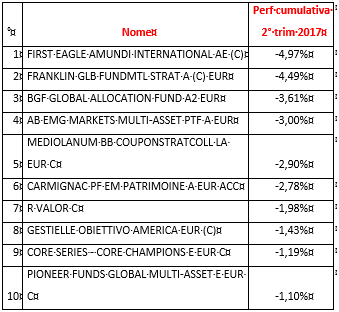

Le performance peggiori, invece, sono riportate nella tabella successiva. Queste mostrano dei valori nettamente più contenuti rispetto al secondo trimestre 2016 e ancora una volta ciò potrebbe attribuirsi specularmente a delle scomesse completamente sbagliate di alcuni gestori in concomitanza con la Brexit.

In altri termini: i migliori 10 nel secondo trimestre di quest anno hanno registrato delle perfomance più basse rispetto ai migliori 10 dello scorso anno e dall’altra parte i peggiori 10 hanno registrato delle perdite molto più contenute.

Semplicemente la Brexit è stata una grande opportunità per alcuni che sono stati in grado di effetuare la scelta giusta ed un distrastro per altri che hanno portato a casa perdite comunque consistenti.

A conferma possiamo notare come il divario tra il migliore e il peggiore su base trimestrale è passato da -4,98 a 2,1.

Di sotto riportiamo il confronto grafico tra il migliore e il peggiore sul secondo trimestre di quest anno:

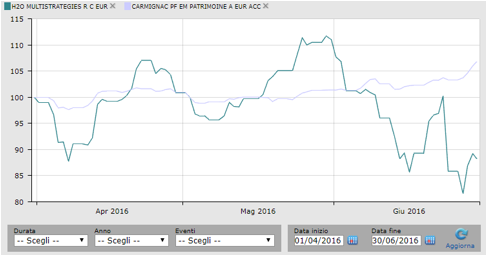

Qui invece il confronto per i due fondi dello scorso anno:

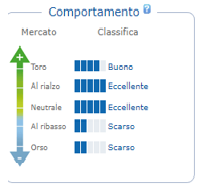

Questi due grafici ci danno lo spunto anche per mettere nuovamente in evidenza H2o Multistrategies R C Eur: nel secondo trimestre 2016 è stato il peggior fondo registrando un -11,89%; nel secondo triemstre 2017 è stato invece il migliore con un +7,07%.

Verifando il comportamento infatti emerge come questo fondo sia eccellente/buono nelle fasi al rialzo di mercato come quella che stiamo vivendo in questo 2017, e sia invece scarso nelle fasi al ribasso come è stato il secondo trimestre dello scorso anno con il voto inglese.

Quindi nuovamente possiamo affermare che le perfomance trimestrali siano state pesantemente influenzate dalle scomesse, in alcuni casi vincenti e in altri perdenti, sull’uscita della Gran Bretagna dall’UE. Il secondo trimestre di qust anno non ha invece risentito di eventi particolarmente forti e della portata della Brexit e così le perfomance nel bene e nel male risultano più allineate.

Complessivamente su base trimestrale dei 67 fondi analizzati sono 36 quelli che sono stati capaci di registrare performance positive e 31 negative.

Lo studio completo è disponibile qui.