Flessibilità in primo piano nel 2022

Pubblicato il 26/04/2022 - Carmignac Gestion 2022: alla vigilia di un cambio di paradigma per i fondi multi-asset?

2022: alla vigilia di un cambio di paradigma per i fondi multi-asset?

All’inizio del 2022 si è registrato un cambiamento nella correlazione tra azioni e obbligazioni. Con il rallentamento della crescita globale, il pericolo di persistenza dell’inflazione, e un atteggiamento più restrittivo adottato dalle Banche Centrali dei paesi sviluppati, i mercati delle obbligazioni governative e corporate, insieme a quelli azionari, hanno registrato contemporaneamente un’accelerazione al ribasso. In queste circostanze, le obbligazioni non rappresentano più una copertura così efficace rispetto ai mercati azionari come lo sono state negli ultimi vent’anni. Il contesto di scarsa disinflazione, in cui le Banche Centrali sono in grado di ampliare l’offerta di moneta senza alcuna conseguenza, pare concluso, e questo è ciò che i mercati evidenziano dall’inizio dell’anno, anche prima della situazione tra Russia e Ucraina.

Quando tutto va a rotoli, non si sa dove rifugiarsi

In questo contesto, Carmignac P. Patrimoine Europe ha iniziato l’anno con un portafoglio conservativo. L’esposizione agli asset rischiosi è risultata bassa, con il 25% di esposizione netta ai titoli azionari e il 5% al credito, mentre il livello della liquidità risultava già superiore al 40%. Tuttavia, nonostante un posizionamento prudente, le prime settimane dell’anno sono state difficili per il Fondo. La sottoperformance della selezione dei titoli sottostanti è riconducibile a una prolungata rotazione fattoriale poiché gli investitori, apparentemente ossessionati dall’inflazione, si sono contemporaneamente rifiutati di prendere in considerazione il rallentamento delle aspettative di crescita e non hanno realizzato utili solidi.Pur contribuendo positivamente ai rendimenti, le nostre strategie di mitigazione dei rischi fattoriali non hanno consentito di compensare totalmente i divari storici tra titoli value e growth, titoli ciclici e difensivi, materie prime e visibilità. Alla fine di gennaio, dati 1) il livello elevato delle incertezze, 2) il crescente rischio di stagflazione non scontato dal mercato, 3) un contesto in cui sia la BCE che la Fed si erano focalizzate principalmente sui rischi di aumento dell’inflazione, i Gestori hanno deciso di adottare un approccio molto difensivo. Hanno drasticamente ridotto l’esposizione ai mercati azionari e aumentato le coperture sul mercato del credito, gestendo allo stesso tempo attivamente la duration modificata del Fondo. Hanno inoltre aperto una posizione nell’oro, finalizzata alla costruzione del portafoglio e in virtù del suo status di bene rifugio, mantenendo contemporaneamente una grande quantità di liquidità in portafoglio. Questo passaggio a una posizione più difensiva ci ha consentito, analogamente al 2018 e a marzo 2020, di far fronte al nuovo sell-off sia sul mercato obbligazionario che su quello azionario.

Cosa accadrà dopo?

L’intervento militare in Ucraina e le conseguenti sanzioni contro la Russia hanno aumentato l’incertezza di un contesto macroeconomico già travagliato. Le Banche Centrali dei paesi sviluppati stanno ora fronteggiando un’inflazione più strutturale trainata dall’aumento dei prezzi delle materie prime, che non lascia loro altra scelta se non quella di inasprire le politiche. Nel breve termine, i Gestori sono prevalentemente concentrati sulla gestione della flessione del mercato e della volatilità elevata che ne deriva. Sul lungo periodo, questo contesto difficile rappresenterà anche un fattore trainante per trarre vantaggio dal drastico sell-off delle obbligazioni corporate e dei titoli azionari, scegliendo in modo selettivo alcune opportunità idiosincratiche e costruendo il potenziale di rendimento futuro del portafoglio. Sebbene l’Europa sia particolarmente colpita da questa crisi geopolitica, si prevede una forte risposta fiscale da parte dei governi a vantaggio di alcuni settori. Tra questi, spicca il settore delle energie rinnovabili, che beneficia degli sforzi dell’Europa volti a ridurre la propria dipendenza dal gas russo e ad accelerare la propria indipendenza energetica. Grazie alle coperture contro i fattori macroeconomici e alle strategie di gestione dei rischi, i Gestori potrebbero strutturare l’esposizione a questi settori promettenti senza aumentare il livello di rischio del Fondo a breve termine.

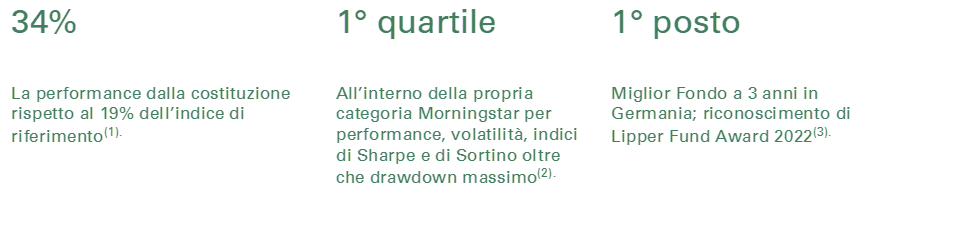

(1) 50% STOXX Europe 600 (con dividendi netti reinvestiti) + 50% ICE BofA All Maturity All Euro Government. Ribilanciato trimestralmente. Data di costituzione del Fondo il 29.12.2017. Fonte: Carmignac 18.03.2022. (2) Categoria Morningstar: “EUR Moderate Allocation“. Il riferimento a classifiche o premi non costituisce garanzia di risultati futuri dell’OICVM o del Gestore. Performance della quota A EUR acc. La performance passata non è necessariamente indicativa di risultati futuri. Le performance si intendono al netto delle spese, ove applicabili (escluse eventuali commissioni di ingresso spettanti al distributore). Il rendimento può aumentare o diminuire a seguito di fluttuazioni valutarie, per le quote prive di copertura valutaria. L’investimento nel Fondo comporta un rischio di perdita del capitale. Fonte: Morningstar, 28.02.2022.

(1) 50% STOXX Europe 600 (con dividendi netti reinvestiti) + 50% ICE BofA All Maturity All Euro Government. Ribilanciato trimestralmente. Data di costituzione del Fondo il 29.12.2017. Fonte: Carmignac 18.03.2022. (2) Categoria Morningstar: “EUR Moderate Allocation“. Il riferimento a classifiche o premi non costituisce garanzia di risultati futuri dell’OICVM o del Gestore. Performance della quota A EUR acc. La performance passata non è necessariamente indicativa di risultati futuri. Le performance si intendono al netto delle spese, ove applicabili (escluse eventuali commissioni di ingresso spettanti al distributore). Il rendimento può aumentare o diminuire a seguito di fluttuazioni valutarie, per le quote prive di copertura valutaria. L’investimento nel Fondo comporta un rischio di perdita del capitale. Fonte: Morningstar, 28.02.2022.