Capital Group: I dazi di Trump agitano i mercati. Quali sono le prospettive future?

Pubblicato il 11/04/2025 - Capital International Management Company SARLDopo diverse settimane di volatilità innescata da annunci contrastanti di imposizione/rinvio di dazi, quello del 2 aprile in cui Trump ha indicato dazi più alti del previsto contro praticamente tutti i partner commerciali degli Stati Uniti ha provocato un'ondata di shock nei mercati finanziari globali.

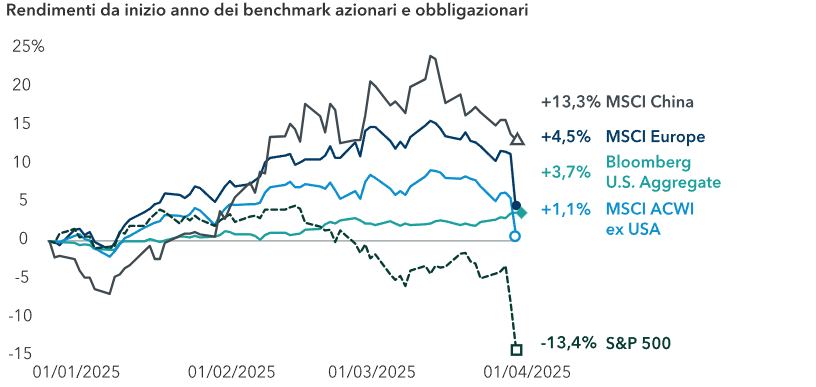

Dopo due anni consecutivi di rendimenti superiori al 20%, quest'anno le azioni statunitensi sono scese di oltre il 13%, con un brusco calo alla fine della scorsa settimana a causa dei timori di una vera e propria guerra commerciale, dell'aumento dell'inflazione e del crescente rischio di recessione. In risposta, diverse società di Wall Street hanno rivisto al ribasso le previsioni di crescita economica degli Stati Uniti nel 2025.

"Il punto è che i dazi, come annunciato, potrebbero indebolire notevolmente l'economia statunitense, se non addirittura causare una recessione vera e propria", ha dichiarato Darrell Spence, economista di Capital Group. "Certo, non tutti i dazi saranno trasferiti ai consumatori ed è possibile che alcuni vengano annullati. Tuttavia, data la grandiosità con cui questa politica è stata annunciata, è improbabile che una parte significativa di essa venga rapidamente meno."

Le azioni statunitensi sono calate drasticamente a causa del cambiamento nella politica commerciale

Fonti: Capital Group, Bloomberg Index Services Ltd., MSCI, Reuters, Standard & Poor's. I rendimenti riflettono i rendimenti complessivi in USD. Dati al 4 aprile 2025.

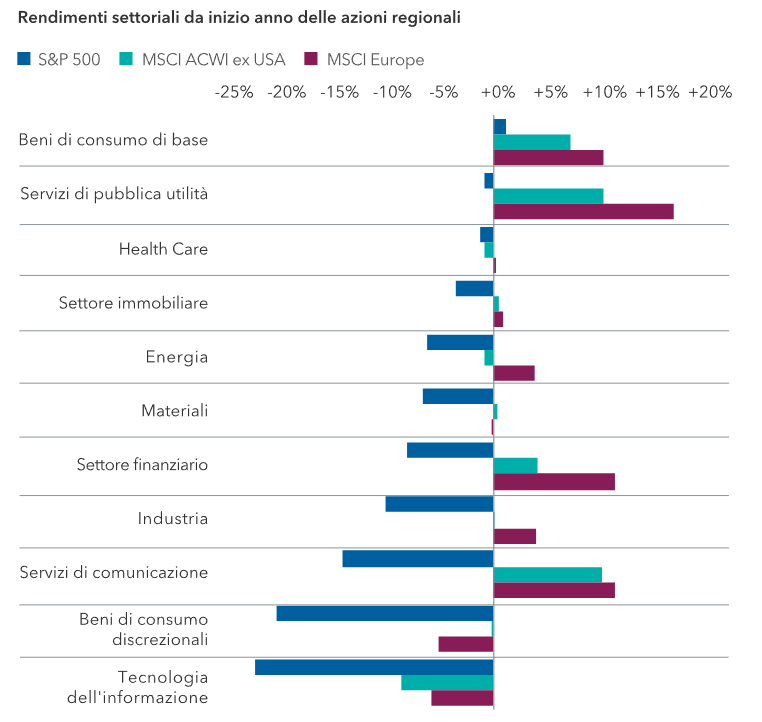

La maggior parte dei settori dei mercati azionari, sia statunitensi che globali, ha evidenziato un netto calo dopo l'annuncio sui dazi del 2 aprile. Tuttavia, dall'inizio dell'anno i mercati globali hanno superato notevolmente quelli statunitensi, a fronte di una decisa rotazione verso titoli orientati al segmento value, compresi quelli che distribuiscono solidi dividendi. Anche le obbligazioni hanno retto meglio, svolgendo il loro tradizionale ruolo di efficace contrappeso quando le azioni sono sotto pressione.

L'economia statunitense non ha ancora mostrato segnali di rallentamento, a parte un recente calo nella fiducia dei consumatori. La crescita del prodotto interno lordo (PIL) degli Stati Uniti è salita al 2,4% nel quarto trimestre, più alta del previsto, il tasso di disoccupazione è rimasto basso al 4,2% a marzo e l'inflazione si è stabilizzata, scendendo in un intervallo compreso tra il 2,5% e il 3% negli ultimi mesi. Le preoccupazioni del mercato, tuttavia, si sono concentrate sul potenziale impatto negativo dei dazi sulla spesa dei consumatori, sugli utili delle imprese e sulla crescita del PIL.

Insight sulle azioni: ecco perché la protezione dal ribasso è importante

Il brusco sell-off del mercato serve a ricordare che è bene mantenere sempre un portafoglio bilanciato con un occhio alla protezione dal rischio di ribasso. Anche se i titoli statunitensi orientati al segmento growth hanno messo a segno una serie di successi nell'ultimo decennio, il sentiment del mercato può cambiare rapidamente, afferma Chris Buchbinder, gestore di portafogli azionari.

"All'inizio dell'anno avevo già una posizione prudente", spiega Buchbinder. "C'era molto entusiasmo per l'intelligenza artificiale e molto fermento per l'effetto positivo che le politiche di Trump avrebbero potuto avere sull'economia statunitense e su specifici settori. In un certo senso ho assunto la posizione opposta e, finora, mi sembra quella giusta."

L'aggiunta di segmenti più difensivi del mercato, come la sanità, che non ha avuto un andamento altrettanto positivo negli ultimi due anni, ha attirato Buchbinder, che ha aumentato notevolmente l'allocazione a questo settore nei suoi portafogli. Prevede che i mercati azionari statunitensi e globali rimarranno instabili quest'anno, con l'evolversi della questione dei dazi, e si astiene dall'indovinare come andrà a finire la guerra commerciale. Al contrario, mantiene la sua posizione difensiva cercando opportunità in società più sensibili dal punto di vista economico, man mano che le aspettative verranno ridefinite.

"I dazi di Trump potrebbero sortire vari esiti", aggiunge Buchbinder. "Si va da una grave recessione a un accordo negoziato in cui le barriere commerciali vengono abbassate in tutto il mondo e l'intero evento si placa. Detto questo, penso che la potenziale gravità degli esiti negativi non sia pienamente scontata dal mercato, quindi mi pare sensato rimanere cauti e aspettare ulteriori informazioni."

Giocare in difesa ha dato i suoi frutti finora nel 2025

Fonte: Capital Group, MSCI, Standard & Poor's, RIMES. I rendimenti riflettono i rendimenti complessivi in USD. Dati al 4 aprile 2025.

Insight sulle obbligazioni: cercare riparo nella tempesta

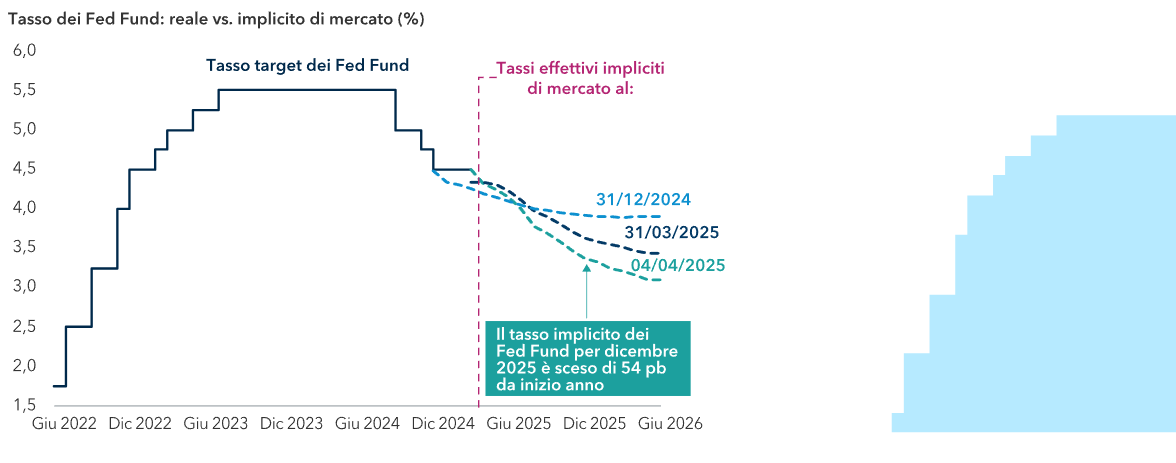

Quest'anno le obbligazioni hanno fatto esattamente quello che dovrebbero fare in periodi di stress del mercato azionario. Mentre l'indice S&P 500 è sceso, l'indice Bloomberg US Aggregate, un indicatore ad ampio raggio del mercato obbligazionario statunitense investment grade (BBB/Baa e superiori), ha guadagnato il 3,7%, fornendo protezione contro la volatilità del mercato azionario in portafogli ben bilanciati.

Gran parte dei guadagni positivi sono stati determinati da un'ingente oscillazione nei rendimenti obbligazionari statunitensi. La scorsa settimana, i Treasury USA a 10 anni sono scesi sotto il 4% per la prima volta dall'ottobre 2024, poche settimane prima della vittoria elettorale di Trump il 5 novembre. Se l'economia statunitense si indebolirà, è probabile che i tassi di interesse scendano nei prossimi mesi, più o meno in linea con le aspettative del mercato.

Dall'annuncio di Trump del 2 aprile, le aspettative di tagli dei tassi da parte della Federal Reserve statunitense sono cambiate notevolmente, con alcuni operatori di mercato che prevedono una riduzione a ogni riunione della Fed da qui alla fine dell'anno.

Gli investitori si aspettano che la Fed tagli i tassi di interesse quest'anno

Fonti: Capital Group, Bloomberg Index Services Ltd., Federal Reserve statunitense. Il tasso target dei Fed Fund riflette il limite superiore della fascia target del Federal Open Markets Committee (FOMC) per i prestiti overnight tra le banche statunitensi. Dati al 4 aprile 2025.

"I dazi statunitensi e la minaccia di ritorsioni hanno esacerbato i livelli già elevati di incertezza", afferma Pramod Atluri, gestore di portafogli obbligazionari. "Questo aumenta il rischio che le società riducano gli investimenti e indeboliscano ulteriormente il mercato del lavoro."

"Allo stesso tempo, i prezzi più elevati delle importazioni potrebbero rappresentare uno shock negativo sul reddito reale dei consumatori statunitensi, che finora sono rimasti resilienti", aggiunge Atluri. "Sebbene la situazione sia in evoluzione, i rischi di una recessione negli Stati Uniti sono aumentati, quindi è giustificata una posizione più difensiva."

Nei mercati dei cambi, il dollaro USA, che quest'anno ha subito un forte calo, potrebbe diminuire ulteriormente, poiché il resto del mondo reagisce ai dazi adottando una politica fiscale più stimolante. Ciò vale in particolare per la Germania, dove i leader si sono impegnati a spendere altri miliardi in progetti di difesa e infrastrutture, anche se ciò significa abbandonare i precedenti limiti di debito.

"L'approccio di Trump ai negoziati sta costringendo i Paesi a prendere decisioni quasi istantanee in materia di difesa, politica fiscale e risoluzione dei conflitti", afferma Andrew Cormack, gestore di portafogli obbligazionari. "La conseguenza dovrebbe essere un rendimento strutturalmente più elevato delle obbligazioni europee e un euro più forte rispetto al dollaro."

Al di là dell'immediato shock economico, l'aumento dei dazi statunitensi potrebbe implicare anche un sostanziale cambiamento nella politica monetaria per l'economia globale e i mercati finanziari. Allo stato attuale, sembra che i dazi non siano semplicemente una tattica negoziale, come ipotizzato da alcuni investitori.

"Gli Stati Uniti sembrano allontanarsi dal sistema di libero scambio mondiale che promuovono e di cui hanno beneficiato negli ultimi 80 anni", afferma Robert Lind, economista europeo di Capital Group. "Come minimo, questo implica una maggiore volatilità e un rischio più elevato di errori sul fronte della politica economica. I premi al rischio nei mercati finanziari dovrebbero aumentare per riflettere questo nuovo contesto."

Dato il crescente livello di incertezza, la miglior tattica offensiva, almeno per il momento, potrebbe essere una buona difesa. Dopo oltre un decennio di eccezionali guadagni negli Stati Uniti, gli investitori dovrebbero rivedere i loro piani di asset allocation puntando su portafogli più bilandiati e diversificati.

.png)

Per maggiori informazioni consulta il sito Capital Ideas di Capital Group.

Darrell Spence è un economista che si occupa degli Stati Uniti e vanta 31 anni di esperienza nel settore degli investimenti (al 31/12/2023). Ha conseguito una laurea in economia presso l'Occidental College. Ha inoltre conseguito la qualifica di Chartered Financial Analyst® ed è membro della National Association for Business Economics.

Chris Buchbinder è gestore di portafoglio azionario con 28 anni di esperienza nel campo degli investimenti (al 31/12/2023). Ha conseguito una laurea in economia e relazioni internazionali presso la Brown University.

Andrew Cormack è un gestore di portafogli obbligazionari di Capital Group. Ha un'esperienza di 19 anni nel settore degli investimenti, di cui cinque in Capital Group. Prima di entrare nella società, ha lavorato come gestore di portafoglio per Western Asset Management. Ha conseguito una laurea con lode in scienze attuariali presso la London School of Economics and Political Science. È in possesso dell'Investment Management Certificate. Opera dalla sede di Londra.