Questionario di profilatura Quantalys: una nota metodologica

Pubblicato il 10/12/2015 -L'obiettivo della presente nota è di illustrare il processo di selezione del portafoglio modello ideale adottato da Quantalys; la metodologia applicata è frutto dell’esperienza che Quantalys ha maturato negli anni per giungere a proporre un processo che sia il più compliant possibile con le normative vigenti e restituisca il portafoglio più adatto, alla luce del profilo di rischio dell'investitore, dei suoi obiettivi di investimento e del relativo orizzonte temporale.

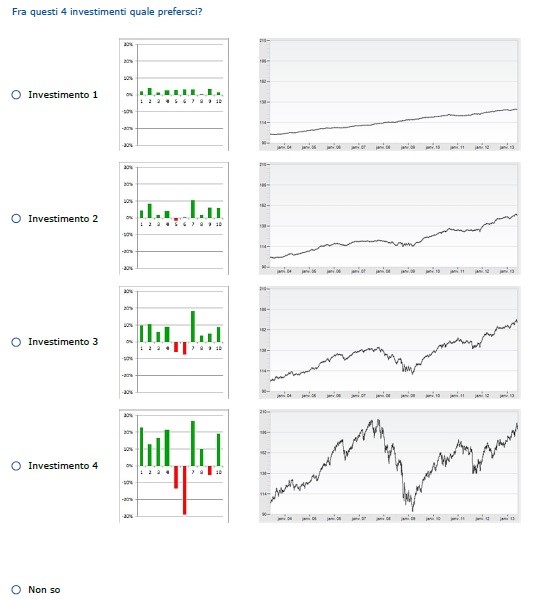

Prendiamo le mosse dal questionario. La piattaforma Quantalys mette a disposizione dei propri utenti un questionario finalizzato alla profilatura che risulta completamente in linea con i principi dettati dall'ESMA (l'Autorità europea che vigila i mercati finanziari) nell’estate del 2012. Tra le raccomandazioni più rilevanti dell'Autorità che spesso hanno portato – o ancora stanno portando – le Banche a rivedere il proprio strumento di profilatura vi è il richiamo all’opportunità di esplicitare il trade-off rendimento-rischio; secondo l’Esma, infatti, non è appropriato indagare sul grado di avversione al rischio del cliente se quest’ultimo non viene messo nelle condizioni di sapere quale è l’entità del premio (in termini di potenziale extra-rendimento) per ogni unità di rischio aggiuntiva. L'investitore, in altre parole, dovrebbe essere consapevole (grazie alla chiarezza dei questionario) non solo che rendimenti attesi superiori implicano una maggiore assunzione di rischio ma anche quanto extra rendimento può ottenere per ogni unità di rischio in più che si assume. Una buona metodologia per comunicare l’esistenza (o meno) di questo trade-off rendimento-rischio consiste nell’utilizzo di grafici come quelli qui di seguito riportati:

La domanda del questionario di Quantalys sopra riportata prevede, come si nota, la scelta tra quattro diverse ipotesi di investimento decennale (con la possibilità anche di non esprimere una preferenza scegliendo "non so") rappresentate in due modi: a sinistra, gli istogrammi illustrano i rendimenti annui via via fatti registrare; a destra si riporta l'andamento grafico del montante nell'orizzonte temporale preso a riferimento. Emerge chiaramente che l'alternativa che ha fatto registrare, al termine del periodo, un montante più elevato e, quindi, un rendimento medio annuo ex post più alto degli altri è quella che ha anche subito, nel corso dei singoli sottoperiodi, le maggiori oscillazioni e, quindi, anche le maggiori perdite (a conferma del trade-off rendimento-rischio).

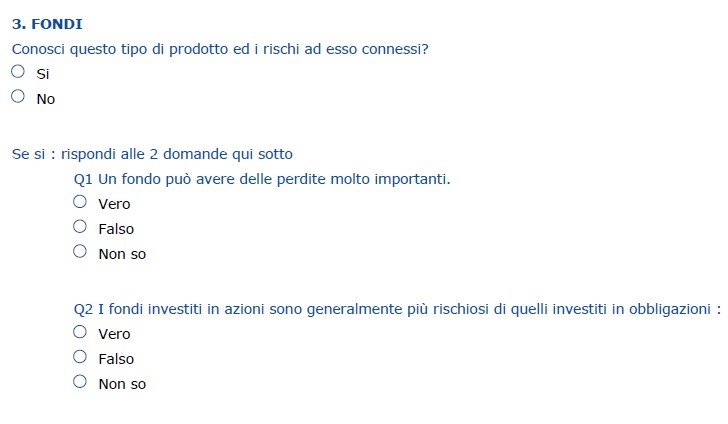

Un altro aspetto fondamentale recepito pienamente da Quantalys è il non ricorso all’autovalutazione. Secondo Esma, infatti, un buon questionario di profilatura non deve contenere domande che si prestano, soprattutto per quanto attiene alle competenze, ad un valutazione autonoma da parte del cliente. A tal fine, Quantalys, nella sezione dedicata alle conoscenze, qualora il cliente dichiari di conoscere un certo tipo di strumento finanziario, hanno fatto in modo che si attivino immediatamente delle domande di verifica finalizzate a certificare l'effettiva conoscenza di quello strumento da parte del cliente. Si riporta un esempio:

Se il cliente risponde di conoscere lo strumento in questione (nell'esempio i fondi comuni di investimento) è invitato a rispondere a due domande ulteriori volte a verificarne l'effettiva conoscenza. Solo nel caso in cui verranno date entrambe le risposte corrette, l'algoritmo di decodifica del questionario attribuirà un punteggio positivo alla domanda.

Prima di passare all’analisi di dettaglio del questionario di Quantalys, vale la pena ricordare sinteticamente quanto previsto dall'articolo 39 del Regolamento Intermediari che afferma che, nella prestazione del servizio di consulenza in materia di investimenti o di gestione di portafoglio, è necessario ottenere dal cliente le informazione necessarie in merito:

- alla conoscenza ed esperienza del cliente, rilevando in particolare le tipologie di strumenti che conosce e la natura e la frequenza delle operazioni di investimento effettuate;

- alla sua situazione finanziaria, rilevando in particolare la fonte e la consistenza del reddito, l’importo del patrimonio complessivo, i debiti in essere e l'eventuale patrimonio finanziario già detenuto;

- agli obiettivi di investimento, rilevando in particolare l'orizzonte temporale, il profilo di rischio del cliente e i principali obiettivi che desidera raggiungere.

Il questionario Quantalys è suddiviso in quattro sezioni, articolate nel seguente modo:

- Situazione personale: sezione dedicata esclusivamente ai dati anagrafici del cliente;

- Situazione patrimoniale: sezione dedicata agli aspetti patrimoniali e finanziari del cliente. Vengono posti, infatti, dei quesiti volti a rilevare l’entità del patrimonio del cliente, l'importo delle spese correnti, gli eventuali debiti ancora in essere; si cerca, poi, mediante altri quesiti, di comprendere l'evoluzione futura della situazione finanziaria del cliente e la sua capacità di sostenere spese impreviste di rilevante entità;

- Conoscenza/esperienza: sezione dedicata a verificare la conoscenza dei diversi strumenti finanziari (con domande di controllo) e il numero/la frequenza delle operazioni effettuate dal cliente su tali strumenti;

- Tolleranza al rischio: questa sezione è volta a comprendere le preferenze dell'investitore in tema di rischio, con la chiara esplicitazione del trade-off rendimento-rischio. La sezione risponde solo in parte a ciò che il Regolamento Intermediari sembrerebbe richiedere e a ciò che la prassi investiga nella sezione "obiettivi di investimento" in quanto in essa si è soliti far rientrare non solo la misurazione del grado di avversione/propensione al rischio del cliente ma anche l’esplicitazione degli obiettivi perseguiti dal cliente stesso e il relativo orizzonte temporale. La scelta fatta da Quantalys è di dedicare alle finalità dell'investimento – e al relativo holding period - una sezione a parte; il cliente, infatti, viene chiamato ad esplicitare queste due informazioni in sede di proposta di investimento. Solo in questo modo, infatti, si è in grado di gestire un servizio di consulenza che sappia valorizzare l’approccio multi-obiettivo.

Ricollegandoci a quanto appena detto, analizziamo più in dettaglio le finalità e le modalità di funzionamento della proposta di investimento. La finalità di tale strumento offerto da Quantalys è quello di selezionare, tra i portafogli modello proposti di default dalla piattaforma, quel portafoglio che meglio risponde sia al profilo del cliente destinatario della proposta, sia, e soprattutto, al suo specifico obiettivo di investimento. Più precisamente, la piattaforma individua – sulla base di una serie di elementi chiave (che vengono esplicitati di seguito) - la volatilità massima “tollerabile” dal cliente per quel determinato obiettivo di investimento; una volta definita la volatilità massima “tollerabile”, la piattaforma seleziona il portafoglio modello la cui rischiosità (misurata dalla volatilità) si avvicina maggiormente a questo valore. Non è preclusa, ovviamente, al cliente la possibilità di selezionare un portafoglio caratterizzato da un rischio minore rispetto a quello massimo tollerabile scorrendo con il cursore lungo la frontiera popolata dai diversi portafogli modello.

Vediamo ora in dettaglio quali sono le variabili che entrano in gioco nel calcolo della volatilità massima consigliata:

- l'orizzonte temporale: è l'elemento centrale di riferimento in quanto è quello che determina, in funzione della volatilità target considerata adeguata per ogni holging period, il portafoglio modello pivot. Qualora le altre variabili (oggetto di analisi nei prossimi punti) dovessero risultare tali da non modificare la volatilità massima consigliata, questo portafoglio pivot sarà quello abbinato alla proposta di investimento del cliente;

- la probabilità di dover disinvestire (in tutto o in parte) le somme di denaro investite prima della fine dell’holding period dichiarato: qualora il cliente ritenga di dover ricorrere, prima del dovuto, al disinvestimento, l'algoritmo effettuerà una correzione al ribasso della volatilità massima consigliata;

- il profilo di rischio del cliente: Quantalys classifica i clienti in base a 5 profili (molto prudente, prudente, equilibrato, aggressivo, molto aggressivo). Il punteggio totalizzato comporta delle aggiunte/penalizzazioni in termini di volatilità; in particolare, se il cliente ha ottenuto (su una scala da 0 a 100) un punteggio inferiore a 50, la volatilità massima consigliata subirà una diminuzione; al contrario, qualora il punteggio risultasse superiore a 50, ci sarà un incremento di volatilità. Va precisato, però, che in tal caso, in un'ottica prudenziale, l’incremento di volatilità che il portafoglio subisce non può superare comunque un certo limite massimo, al fine di non aumentare eccessivamente il grado di rischio consigliato come tollerabile al cliente;

- la volatilità massima consigliata è funzione, in alcuni casi, anche della tipologia di obiettivo di investimento dichiarato. In particolare se l'obiettivo scelto è:

- gestire la liquidità: la volatilità massima consigliata è pari al 2%, indipendentemente dal valore assunto dalle variabili analizzate in precedenza;

- effettuare operazioni ad alto rischio su una parte marginale del patrimonio: la volatilità massima consigliata è pari al 15%; in questo modo l'asset allocation consigliata corrisponde a quella del portafoglio più rischioso tra i 20 portafogli modello messi a disposizione dalla piattaforma;

- proteggere il valore del capitale iniziale: la scelta del portafoglio modello non avviene più tramite il meccanismo sopra descritto ma tramite l'analisi del cono probabilistico. Viene proposto, in questo caso, un valore di volatilità massima tale per cui il portafoglio modello abbinato all’obiettivo di investimento dichiarato dal cliente presenti (con il 99% di probabilità) un rendimento minimo cumulato a scadenza pari allo 0%, garantendo, cosi, in qualsiasi scenario pessimistico, il recupero integrale dell'importo inizialmente investito;

- rispettare una volatilità massima di: in questo caso, la volatilità massima consigliata sarà pari esattamente a quella indicata nell'obiettivo (non verranno, quindi, prese in considerazione tutte le altre variabili che influenzano la determinazione del rischio target.

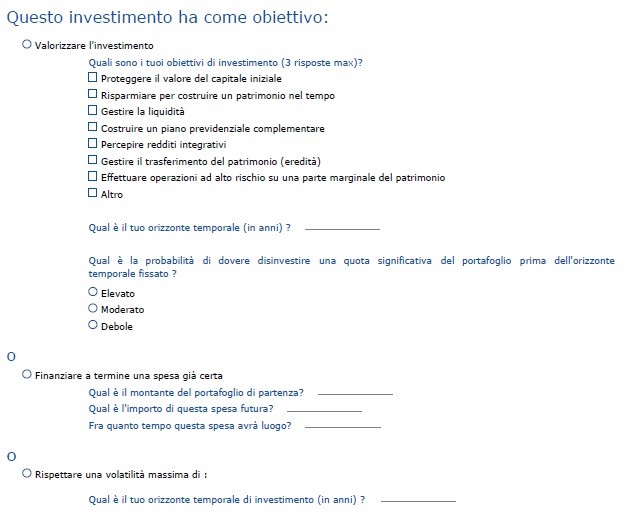

Di seguito è riportato lo schema completo degli obiettivi di investimento selezionabili proposto da Quantalys:

Al fine di rendere più efficace la comprensione del procedimento sopra descritto, si analizzi un caso pratico.

Il Sig. Mario Rossi ha compilato il questionario di profilatura rispondendo a tutte le domande (si veda il questionario riportato in allegato). Il signor Rossi esplicita, poi, i suoi due obiettivi di investimento; la piattaforma Quantalys consente, infatti, di perseguire la logica multi-obiettivo: tramite lo strumento di proposta è possibile distinguere i due obiettivi e selezionare due portafogli modello coerenti con le diverse preferenze dell'investitore.

Riassumiamo le caratteristiche del primo obiettivo e, quindi, della prima proposta di investimento:

- profilo di rischio: aggressivo (ottenuto al termine dell’operazione di compilazione del questionario);

- obiettivo di investimento: risparmiare per costruire un patrimonio nel tempo;

- orizzonte temporale: 10 anni;

- probabilità di dover disinvestire una quota significativa dell'importo investito: bassa;

- importo da investire: 20 mila euro (pari al 20% del patrimonio finanziario già detenuto dal cliente).

Inserendo questi elementi nella fase 1 della proposta si ha:

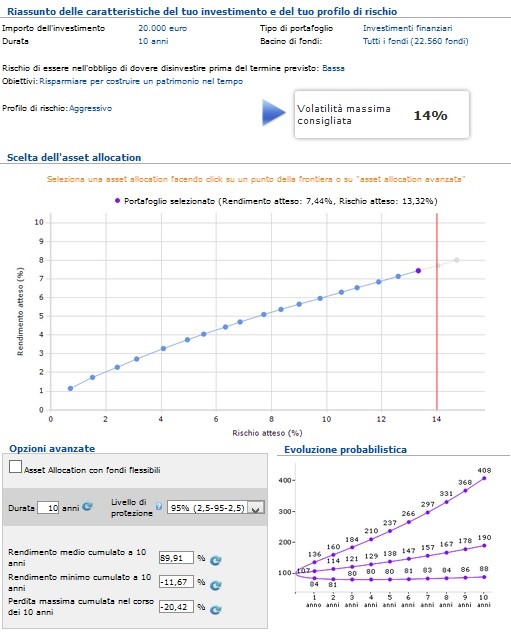

La volatilità massima consigliata è pari al 14%; questo valore deriva dall'orizzonte temporale dichiarato (che rappresenta il punto di partenza per il calcolo) e da uno spostamento a destra sulla frontiera efficiente (in termini di aumento della volatilità tollerabile) dovuto sia al profilo di rischio aggressivo del cliente (ben disposto, quindi, ad assumersi un rischio maggiore per poter ambire a rendimenti attesi più ambiziosi), sia alla bassa probabilità di dover disinvestire anticipatamente l'importo investito.

In questo esempio, inoltre, dal momento che l'importo da investire è pari solo al 20% del patrimonio finanziario attualmente detenuto dal cliente (pari a 100 mila euro), la volatilità massima consigliata subisce un ulteriore piccolo incremento di valore. Il portafoglio modello selezionato è, data la volatilità massima consigliata pari al 14%, il numero 18 della frontiera efficiente, le cui coordinate rendimento/rischio atteso sono pari rispettivamente al 7.44% e al 13.32%. La piattaforma consente di visualizzare il posizionamento del portafoglio consigliato (evidenziato con un puntino viola) tra i portafogli che popolano la frontiera efficiente; di questo portafoglio vengono poi riportati i dati di rendimento cumulato sull’intero holding period (dal momento che l’obiettivo è a 10 anni, si evidenzia il rendimento cumulato a 10 anni), il rendimento minimo cumulato al termine dell’holding period stesso (al 97.5%) e la perdita massima registrabile nel corso dell’holding period. Il cono a la Ibbotson consente, poi, all’utente di analizzare graficamente le stesse informazioni potendo, cosi, confermare, o meno, la scelta del portafoglio proposto quale benchmark di riferimento per l’investimento relativo all’obiettivo preso in considerazione.

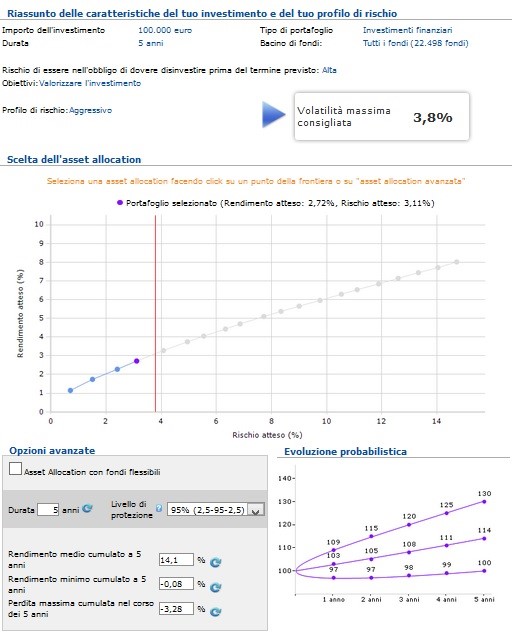

Passiamo ora alle preferenze espresse dal cliente in relazione al secondo obiettivo:

- profilo di rischio: aggressivo;

- obiettivo di investimento: valorizzare l'investimento;

- orizzonte temporale: 5 anni;

- probabilità di dover disinvestire una quota significativa dell'importo investito: alta;

- importo da investire: 80 mila euro (pari all’80% del patrimonio finanziario già detenuto dal cliente).

Inserendo questi elementi nella fase 1 della proposta si ha:

La volatilità massima consigliata è, in questo caso, pari al 3,8%; questo valore deriva dall'orizzonte temporale dichiarato (che rappresenta il punto di partenza per il calcolo) e da uno spostamento a sinistra sulla frontiera efficiente (in termini di diminuzione di volatilità). Nonostante il profilo di rischio sia aggressivo (che farebbe pensare ad un investimento abbastanza rischioso) il portafoglio modello consigliato ha un rischio abbastanza contenuto. Ciò è dovuto al fatto che l'orizzonte temporale è pari a 5 anni e il cliente ha dichiarato un'alta probabilità che l'importo debba essere smobilizzato prima della fine dell'investimento.

Il portafoglio modello proposto è, data la volatilità massima consigliata pari al 3.8%, il numero 4 della frontiera efficiente, le cui coordinate rendimento/rischio atteso sono pari rispettivamente al 2.72% e 3.11%.